目次

所得が決まったら、そこからさらに控除されるものが所得控除と言い、いくつかの種類があります。

今回は「所得控除って何?」という初心者向けの視点から、どんな種類があるのかをわかりやすく説明します。

所得控除とは?

所得が決まった後、課税される前に差し引ける金額のことです。控除が多ければ多いほど、支払う税金は少なくなります。

控除 = 税金を安くするための「引き算」 というイメージです。

控除には大きく分けて3種類あります。

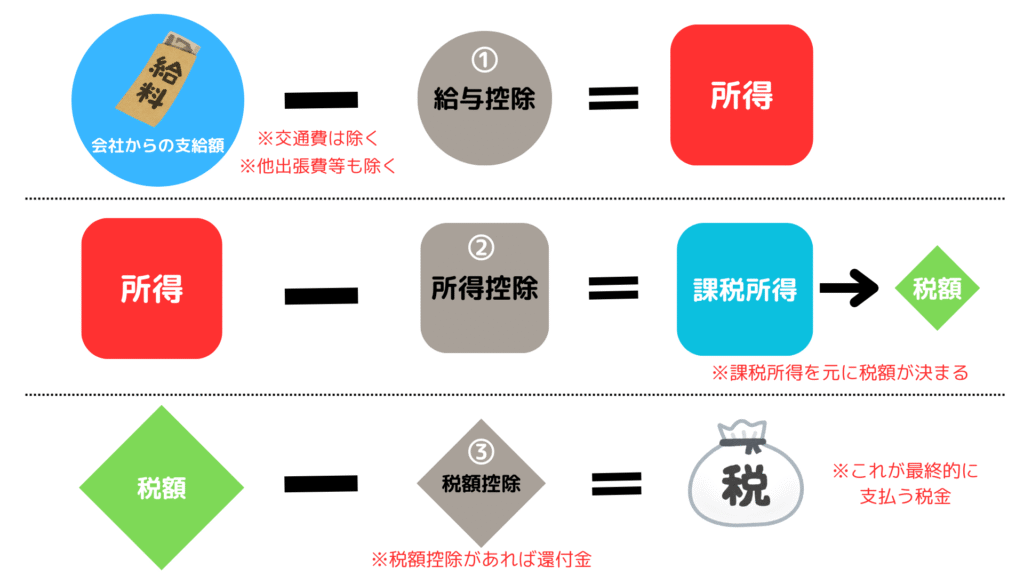

① 給与控除=給料(収入、会社からの支給額)から控除するもの

※交通費は含まない

② 所得控除=所得からさらに控除するもの

③ 税額控除=算出された税額から控除されるもの

今回は②の所得から控除される所得控除の主な種類と内容についてご紹介します。

所得控除の主な種類

- 基礎控除(全員が対象)

- 配偶者控除

- 配偶者特別控除

- 扶養控除

- 社会保険料控除

- 生命保険料控除

- 医療費控除

- 地震保険料控除

- ひとり親控除

- 寡婦控除

- 障害者控除

- 勤労学生控除

- 寄付金控除

- 小規模企業共済等掛金控除

- 雑損控除

各種所得控除の説明

【基礎控除】

- 一定の所得以下の人は誰でも使える控除

- 所得税や住民税の負担を軽くする基本の控除

- 年収によって控除額が変わる

【配偶者控除 】

- 配偶者の年収が一定以下なら適用される

- 控除を受ける人(扶養する側)の所得制限もあり

- 最大38万円の控除が可能(所得によって変動)

【配偶者特別控除】

- 配偶者控除の対象外でも一定の年収なら控除可

- 配偶者の年収が201万円以下なら対象になる場合あり

- 所得に応じて控除額が段階的に減る

【扶養控除】

- 16歳以上の扶養家族がいれば適用される

- 子どもや親なども対象になることがある

- 控除額は年齢や同居の有無で異なる

【社会保険料控除】

- 健康保険・厚生年金・国民年金などの保険料が対象

- 支払った保険料の全額が控除される

- 自分や家族の保険料も含めて申告できる

【生命保険料控除】

- 生命保険や個人年金保険の保険料が対象

- 保険の種類ごとに控除枠が決まっている

- 最大で12万円の控除(新制度の場合)

【医療費控除】

- 年間10万円以上の医療費を払った場合に申告できる

- 家族分の医療費も合算可能

- 通院交通費や市販薬も一部対象に

【地震保険料控除】

- 地震保険に加入していれば保険料が控除される

- 最大で5万円まで控除が受けられる(所得税5万円、住民税2万5千円)

- 長期損害保険は対象外になる場合がある

【ひとり親控除】

- 子どもと生計を一にしているひとり親が対象

- 所得制限あり、年収500万円以下など条件あり

- 最大35万円の控除

【寡婦控除】

- 配偶者と離婚・死別した女性で条件を満たす人が対象

- 扶養する子がいない場合でも受けられることもある

- 所得や扶養状況で控除額が変動

【障害者控除】

- 自分や扶養家族が障害者の場合に適用

- 一般障害者と特別障害者で控除額が異なる

- 対象者1人ごとに控除される

【勤労学生控除】

- 学業とアルバイトなどを両立している学生向け

- 所得が一定以下の勤労学生が対象

- 最大27万円の控除

【寄付金控除】

- 認定NPOやふるさと納税などへの寄付が対象

- 所得税と住民税の両方で控除可能

- 控除上限や計算方法に注意が必要

【小規模企業共済等掛金控除】

- 自営業者やフリーランスが加入する共済の掛金が対象

- 掛金全額が所得控除になる

- 節税と将来の資金準備が両立できる制度

【雑損控除】

- 災害や盗難などで損失を受けた場合に対象

- 保険などで補填されない分が控除される

- 控除には一定の条件と計算方法あり

【交通費は非課税扱い】

- 控除ではなく、最初から「課税対象外」

- 会社からの通勤手当は月15万円まで非課税となっています

- 自家用車の通勤については下記の図参照

| 片道の通勤距離 | 1か月当たりの限度額 |

|---|---|

| 2キロメートル未満 | (全額課税) |

| 2キロメートル以上10キロメートル未満 | 4,200円 |

| 10キロメートル以上15キロメートル未満 | 7,100円 |

| 15キロメートル以上25キロメートル未満 | 12,900円 |

| 25キロメートル以上35キロメートル未満 | 18,700円 |

| 35キロメートル以上45キロメートル未満 | 24,400円 |

| 45キロメートル以上55キロメートル未満 | 28,000円 |

| 55キロメートル以上 | 31,600円 |

控除を受けるにはどうしたらいい?

控除を正しく受け取るには、年末調整または確定申告が必要です。会社に勤めている方は、年末調整で会社が対応してくれるため、ほとんどの場合は自分で申告する必要はありません。

ただし、医療費控除など、年末調整では対応できない控除については、自分で確定申告を行う必要があります。医療費控除では、家族全員分の医療費が年間10万円(または所得の5%)を超えると、税金の一部が戻ってきます。申請の際には「医療費通知」や領収書などが必要で、提出は不要ですが5年間の保管が義務づけられています。

また、住宅ローン控除を受ける場合も、初年度は必要書類をそろえて自分で確定申告を行う必要があります(2年目以降は年末調整で対応可能です)。

このように、年末調整で対応できない控除については、自分で申告して初めて適用されます。正しい知識を持って、損しないように制度を活用していきましょう。

※ふるさと納税(ワンストップ特例を使っていない場合)や、寄付金控除、雑損控除なども確定申告が必要です。

まとめ

控除にはたくさんの種類があり、知らないままでいると損をすることも多いです。それぞれの控除を理解し、賢く活用することで、税金を正しく・少なくすることができます。

※あなたの実際の【所得】はいくら?コチラの記事で給料から所得を求めてみませんか?